格林大華期貨研究院 衛立⠀

整體來看,常年來主要受到供需結構的影響較大,有機矽和鋁合金需求情況表現相對穩定,多晶矽消費比例逐年上漲,但行業產能擴張麵臨著減產投產節奏上的差異,在前期產能持續高速擴張階段,出現供需錯配產生的階段性機會。但隨著產能逐步落地,工業矽目前處於產能過剩,預計2025年工業矽整體仍表現為供應寬鬆,成本依然會成為價格主要指導依據。

一、2024年價格回顧

圖:2024年工業矽期貨主力合約日線圖

數據來源:WIND,格林大華研究院整理

2024年整體價格呈現弱勢運行,並且年內廣期所出台工業矽交割新規,從2412合約開始交割的工業矽期貨使用新交割規則,由於新規對於交割品中的微量元素進行限製要求,從而出現主力合約價格在圖2中出現價格跳躍的原因。

2024年2月份,春節前後上下遊觀望博弈,市場成交有明顯轉弱跡象,整體價格偏向於穩定運行

2024年3月-4月中旬,春節期間由於供應端庫存不斷累積,下遊工業矽及多晶矽行業需求表現弱勢,供應過剩局麵進一步加劇。

2024年5-6月,工業矽現貨價格陸續跌破中小矽廠完全成本線,上下遊進入價格博弈階段,同時疊加行業生產即將進入豐水期,成本端支撐再度轉弱。

2024年6-9月,隨著供應端開工率提升,行業產能過剩局麵持續加重,疊加西南地區水電帶來的成本下調,以及矽煤、電極等原料價格下行,行業平均成本下降,成本支撐線持續下移。

2024年9-11月,行業上下遊價格博弈表現僵持,工業矽價格主要受到成本支撐以及頭部企業的有意挺價,現貨市場低品位產品流通表現一般,倉單貨源成交表現相對較好,價格持續底部震蕩。

小結,2024年價格主要受到供需影響較大,年內整體下遊需求表現疲軟,供應又長期處於寬鬆局麵,期貨價格長期以成本價格為主要參考。同時由於年內供應處於高位,導致市場庫存以及期貨庫存持續表現累庫。

二、工業矽用電發展方向

用電成本在工業矽生產中最重要的一部分,目前行業33000kva的電熱爐,配備餘溫發電設備的情況下,平均生產一噸工業矽用電量在10500度左右;而一般中小爐型並不配備餘溫發電設備,其生產用電量在11000-12000度。即0.1元的電價差異,將會導致每噸生產成本差異1050-1200元。

隨著工業矽生產技術的不斷更新,未來每噸工業矽生產用電有望控製在10000度以內,甚至理論上來計算,48MVA的大型工業矽爐型,有望將生產電耗控製在9000度/噸。雖然技術革新將有效降低電耗以及單爐產量,但工業矽生產成本中電價依然占據較高比例。

除了在生產技術上的革新,行業也有采取建設自備電廠來進行成本端管控,但由於電廠審批相對較為困難,存在著一定壁壘。所以後續技術革新以降低電耗或增加單爐產量將會是行業技術發展方向。

三、供應分析

2023年全球工業矽產能約為853.5萬噸,同比增長9.7%;全球產量約為525萬噸,同比增長8.47%。同時我國作為全球最大的工業矽生產國,產能占比達到82.1%。我國工業矽全年產能約為700.5萬噸,實際有效產能為686.9萬噸,全年實現產量375.52噸,同比增長14.55%。

2024年我國年產能達到718.6萬噸,有效產能達到709.5萬噸,同比上升2.58%。2024年1-10月實現產量397.71萬噸,同比上升51.4%。2024年1-10月平均開工率為67.51%,相較於2023年同期上漲11.84%。

從區域生產角度來看,西南地區生產企業數量以及爐數較多,但整體爐型偏小;西北地區雖然生產企業數量相對較少,但由於大爐型較多所以整體區域產量常年高於西南地區。同時相較於西南地區的水電電價有明顯價格上的差異,西北地區全年綜合電價相對來說表現較為穩定,即豐水期西南地區電價低於西北地區,枯水期西南地區電價高於西北地區。同時疊加長期以來工業矽市場長期處於成本線附近,所以生產情況的季節性更加凸顯。

四、需求分析

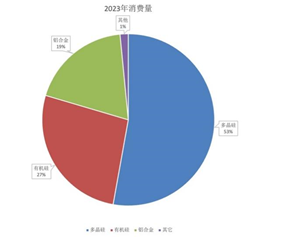

根據百川盈孚數據來看,2023年工業矽下遊主要消費渠道為多晶矽、有機矽和鋁合金。其中多晶矽消費量182.52萬噸,消費占比52.82%;有機矽消費量92.47萬噸,消費占比26.76%;鋁合金消費占比65.24萬噸,消費占比18.88%;其他消費量5.3萬噸,占比1.53%

數據來源:百川盈孚,格林大華期貨研究院整理

圖21:2023年工業矽下遊消費占比

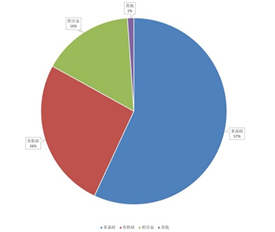

2024年1-10月工業矽下遊主要消費渠道為多晶矽、有機矽和鋁合金。其中多晶矽消費量205.02萬噸,消費占比56.96%;有機矽消費量93.76萬噸,消費占比26.05%;鋁合金消費量為57.17萬噸,消費占比15.88%;其他消費量4萬噸,占比1.11%。

數據來源:百川盈孚,格林大華期貨研究院整理

圖22:2024年1-10月工業矽下遊消費占比

有機矽作為工業矽重要的下遊消費渠道之一,根據百川盈孚數據顯示,有機矽2024年10月產能為344萬噸,有效產能為338.25萬噸,相較於2023年有效產能上漲24.7%。開工率方麵,2023年有機矽平均月度開工率為68.83%,2024年1-10月為71.72%,較23年開工率平均上漲2.89%。產量方麵,2023年全年產量180.63萬噸,較22年商行5.82%。2024年1-10月總產量180.31萬噸,較2023年同期上漲22.12%。

綜上所述,2024年1-10月有機矽對工業矽需求約為86.54萬噸。並且有機矽產量逐月穩步上漲。

鋁合金對作為工業矽重要下遊之一,但由於鋁合金牌號眾多,即產品矽元素含量有較大差異,所以對於工業矽的需求情況難以像多晶矽及有機矽有較為明確的可參考的轉化比例,此部分行業消費數據主要參考協會公布。

鋁合金作為一種輕質材料,主要應用在航空航天、汽車製造、建築等多個領域,特別是在新能源、軌道交通、汽車輕量化、電子電器等領域的需求增加。從2018年至2022年,中國鋁合金產量從796.9萬噸增加至1218.3萬噸。2023年,產量又進一步增加到1357.7萬噸,增量11.44%。

多晶矽方麵,2023年全球多晶矽產量約為160.8萬噸,同比增加約60.6%,其中顆粒矽產量約為22萬噸,電子級多晶矽產量約為3.88萬噸,太陽能級塊狀矽產量約為134.9萬噸。

2023年我國多晶矽產能為240.8萬噸,有效產能為204.4萬噸,年產量為139.88萬噸,環比增加79.43%。全年平均開工率為85.83%,上半年開工率處於高位,下半年後有所下降但總體保持穩定。

2024年10月,我國多晶矽產能為292.8萬噸,有效產能為264.8萬噸,有效產能較2023年增長29.54%。2024年1-10月總產量為158.31萬噸,較去年同期上漲45.49%。2024年1-10月平均開工率為72.25%,較去年同期相比下降14.98%。雖然開工率數據顯示有所下降但由於產能持續迅速擴張,總體產量依舊較23年有大幅提升。

三、供需平衡表

表:工業矽供需平衡表(年度)(單位:萬噸)